ENTRE LA SEGURIDAD DEL USUARIO Y LA POSIBILIDAD DE DETECTAR DINERO ILEGAL

Hay casos en que la reserva de las cuentas puede ser levantada

Por: Ricardo Serra Fuertes

Para que no sucedan estos casos, y como parte de la privacidad de las personas, existe el secreto bancario.

“El secreto bancario sirve para proteger a los clientes de las empresas del sistema financiero”, señaló la Superintendencia de Banca, Seguros y AFP (SBS), de tal manera que la información sobre las operaciones pasivas con dichas entidades no sea revelada a terceros.

Sin embargo, hay ocasiones en que el secreto bancario puede ser levantado.

“Hay casos en los que sí procede el alzamiento del secreto bancario por necesidades mayores, tales como el cometido de ilícitos de gran relevancia, como el tráfico de drogas, de armas, terrorismo, etc. Los autores no pueden ser detenidos mientras se les permita seguir blanqueando sus ganancias a través del lavado de dinero que hacen, amparándose en el secreto bancario”, explicó Carlos Vargas, socio de Geneva Group International-Perú, firma de contadores-auditores y consultores de empresas.

QUIÉNES LEVANTAN

El artículo 143 de la Ley 26702 especifica en qué casos y quiénes pueden levantar el secreto bancario.

Pueden hacerlo, por ejemplo, los jueces y tribunales en el ejercicio regular de sus funciones y con específica referencia a un proceso determinado, en el que sea parte el cliente de la empresa a quien se hace la solicitud.

También puede levantar el secreto bancario el fiscal de la Nación, en los casos de presunción de enriquecimiento ilícito de funcionarios y servidores públicos o de quienes administren o hayan administrado recursos del Estado o de organismos a los que este otorga soporte económico.

La SBS también puede hacerlo, pero solo en el ejercicio de sus funciones de supervisión.

LAVADO DE DINERO

Si bien el secreto bancario es importante para las personas, ¿qué tanto dificulta a las investigaciones por lavado de dinero?

Andrés Remezzano, gerente senior de Finanzas Corporativas de Deloitte Perú, dijo que el secreto bancario dificulta hacer un seguimiento del flujo del dinero ilícito, es decir, no se puede saber de dónde viene ni a dónde va.

“Finalmente, el dinero puede ingresar a la economía formal y no dejar rastros de su origen”, añadió.

La SBS señala que actualmente las investigaciones de lavado de dinero y financiamiento del terrorismo que realiza la Unidad de Inteligencia Financiera (UIF) se ven “gravemente” limitadas por el secreto bancario (y por la reserva tributaria), en la medida que la SBS solo puede acceder al referido secreto para el ejercicio de sus funciones de supervisión.

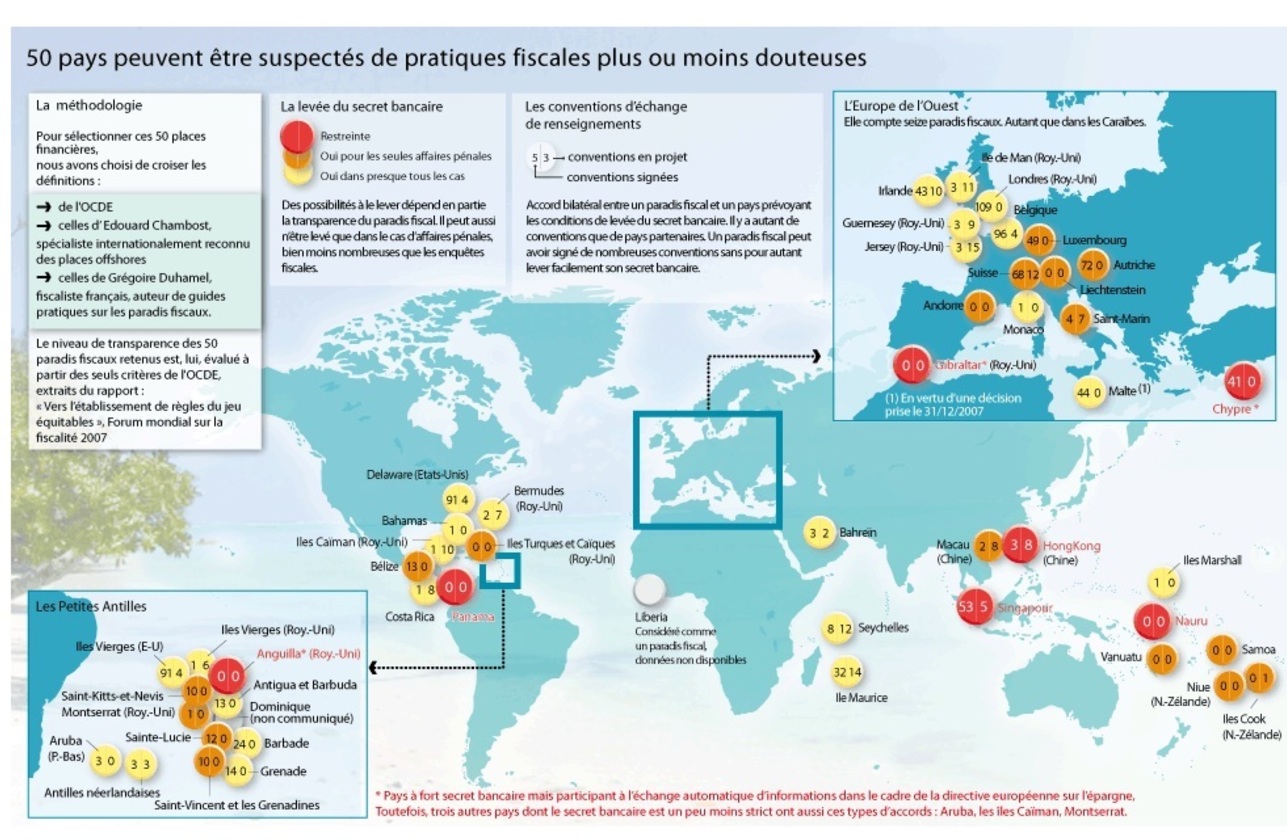

DINERO SECRETO

En qué consisten los paraísos fiscales

En qué consisten los paraísos fiscales

Existen países que otorgan incentivos para atraer capitales del exterior

“Existen los paraísos, así como los países comunistas. Es la elección que hace una nación de un modelo político-económico. En el caso de los paraísos fiscales, significa que son naciones que generan incentivos para los flujos de dinero a fin de que sean depositados en bancos de estos lugares asegurándoles a los depositantes la ‘vista gorda’ en el origen de estos fondos”, explicó Carlos Vargas, socio de Geneva Group International-Perú.

¿CUÁLES SON?

A inicios del 2010, las autoridades francesas elaboraron una lista de 18 países considerados paraísos fiscales.

Costa Rica, Guatemala, Panamá, Belice, Filipinas y Brunéi son algunas de las naciones que figuran en la nómina.

No hay comentarios:

Publicar un comentario